Principais pontos da Lei 14.801. Emissão de debêntures de infraestrutura

- JBA

- 14 de jun. de 2024

- 4 min de leitura

Atualizado: 30 de mai.

Principais pontos da Lei 14.801, de 9 de janeiro de 2024, que trata de emissão de debêntures com recursos destinados a investimentos em infraestrutura

A Lei 14.801, de 9 de janeiro de 2024, traz mudanças importantes a respeito da emissão de debêntures cujos recursos são aplicados em projetos de infraestrutura, produção econômica intensiva em pesquisa, desenvolvimento e inovação. Ao mesmo tempo em que é criado, a partir da nova lei, um novo arcabouço legal com benefícios tributários para as empresas do setor de infraestrutura (“Debêntures de Infraestrutura”), também são alterados alguns dispositivos da Lei 12.431, de 24 de junho de 2011, que trata das debêntures incentivadas (“Debêntures Incentivadas”). As disposições da lei são tanto de ordem regulatória, quanto de ordem tributária.

Sob o ponto de vista regulatório, destacam-se os seguintes pontos:

· Regulamento dos Projetos: o Poder Executivo federal deverá publicar até 8 de fevereiro de 2024 o regulamento que estabelecerá critérios para o enquadramento dos projetos como prioritários. Os projetos, desde que enquadrados, dispensarão aprovação prévia do ministério respectivo, o que desburocratizará e acelerará o processo de emissão das Debêntures de Infraestrutura.

· Aprovação para Projetos Subnacionais: o regulamento referido também poderá prever procedimento simplificado de aprovação ministerial para setores que envolvam serviços públicos de titularidade de Estados, Distrito Federal e Municípios. Assim, por exemplo, concessionárias de serviços públicos de um Estado (que hoje não conseguem emitir Debêntures Incentivadas por falta de ministério competente para aprovar um projeto) poderão emitir as Debêntures de Infraestrutura de forma mais célere.

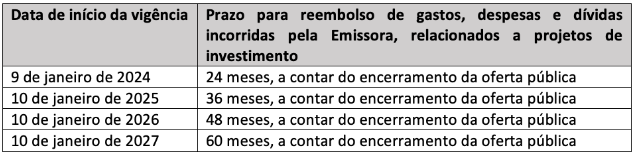

· Prazo para Captação de Recursos de Reembolso: a captação de recursos para reembolso de gastos, despesas e dívidas relacionados a projetos de investimento já realizados pelas concessionárias aumentará gradativamente. Atualmente, as empresas podem emitir Debêntures Incentivadas para reembolsar investimentos realizados até 24 meses anteriores ao encerramento da oferta pública; a lei aumenta esse prazo de 12 em 12 meses, até alcançar 60 meses; ou seja, em 10 de janeiro de 2027, as emissoras poderão emitir Debêntures Incentivadas e de Infraestrutura para reembolso de investimentos realizados até 5 anos antes da emissão das debêntures; a tabela abaixo apresenta as datas de início em que os novos prazos entram em vigor e os respectivos prazos.

Sob ponto de vista tributário, seguem abaixo os principais pontos da lei:

· Incidência do IRRF nos rendimentos: Como regra geral, os rendimentos decorrentes das referidas debêntures estarão sujeitos à incidência do IRRF, mediante aplicação das alíquotas previstas para as aplicações financeiras de renda fixa, sendo a tributação aplicável às pessoas físicas e jurídicas.

· Beneficiário Residente no Exterior: No caso de beneficiário residente no exterior, os rendimentos das Debêntures de Infraestrutura estarão sujeitos à alíquota de 15% do IRRF, exceto quando o beneficiário estiver localizado em país com tributação favorecida ou beneficiado de regime fiscal privilegiado, hipótese na qual incidirá o imposto à alíquota de 25%.

· Alíquota do IRRF para Fundos Isentos: Será aplicado IRRF a alíquota de 10% para os rendimentos decorrentes das Debêntures de Infraestrutura auferidos por fundos isentos no resgate, amortização e na alienação de cotas ou na distribuição dos rendimentos. A mesma alíquota será aplicada aos FIP-IE, FIP-PD&I, FI-Infra e FIDC fechados, especificamente sobre os rendimentos relacionados às Debêntures de Infraestrutura.

· Situação das Debêntures Incentivadas: as Debêntures Incentivadas permanecerão sujeitas à tributação de 0% para pessoas físicas e 15% para pessoas jurídicas, possuindo, portanto, tratamento diferente daquele aplicado às novas Debêntures de Infraestrutura.

· Dedução para Emissores: Para os emissores das Debêntures de Infraestrutura, será possível a dedução do valor dos juros pagos ou incorridos da apuração do lucro líquido para fins de IRPJ e CSLL, bem como a exclusão do valor correspondente a 30% do valor dos juros pagos naquele exercício relativos às debêntures emitidas. Por exemplo, uma emissão de Debêntures de Infraestrutura de R$100.000.000,00, com taxa de juros de 10% ao ano, teria um benefício de aproximadamente R$1.020.000,00, ou seja, pouco mais de 1% ao ano do valor da emissão.

LDO: A lei prevê que o benefício tributário acima observará a Lei de Diretrizes Orçamentárias (“LDO”). A atual LDO (Lei 14.791, de 29 de dezembro de 2023) dispõe que propostas de alterações legislativas orçamentárias que concedam, renovem ou ampliem benefícios tributários às Debêntures Incentivadas e Debêntures de Infraestrutura não precisam observar os requisitos de (i) conter cláusula de vigência de, no máximo, cinco anos; (ii) estar acompanhadas de metas e objetivos, preferencialmente quantitativos; e (iii) designar órgão gestor responsável pelo acompanhamento e pela avaliação do benefício tributário quanto à consecução das metas e dos objetivos estabelecidos.

· Empréstimo Externo para Projetos de Infraestrutura: Por fim, a nova lei também prevê alíquota zero do IRRF incidente sobre os juros auferidos por pessoas físicas ou jurídicas estrangeiras, decorrentes de empréstimo externo contratado mediante emissão de títulos no mercado internacional para captação de recursos voltados a projetos de infraestrutura.

Acesse nosso PodCast diretamente nas plataformas:

Para mais informações, entre em contato com a equipe da JBA!

Comments